当社が主催する月1回の「経営トレーニング」では、

ミニゲームを使い、その中で経営をしてもらいながら

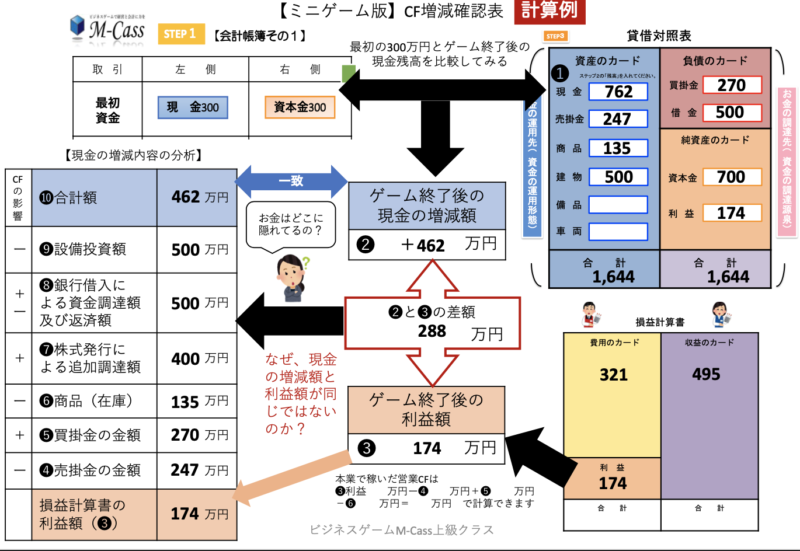

貸借対照表と損益計算書の2つの決算書を作成

してもらいます。

そのうえで、上記の表を作ってもらい、

「利益の金額」と「お金の増減額」との食い違い

を確かめてもらいます。

上記の表では、ゲーム終了後の利益の金額は

174万円であるの対して、現金の増減額は

プラスの462万円となっています。

普通、一般的に考えると「利益が出た分、お金も

増えている」と思いますよね。でも、両者の金額

には288万円の差があります。

この差はどこからきたのか?

ということなんです。

「え〜別に経理をやるわけじゃないから、

そんな面倒なこと知らなくていいよ〜」

そう思われた方もいるでしょう。

でも、会社経営やビジネスに携わっていて、

こんな経験はないでしょうか?

「あんなに一生懸命に仕事しているのに、

どうしてうちの会社にはお金がいつもないんだ?」

そう。まさしく、この理由を知るために、

「利益」と「お金の増減」の差を知ることが

必要なんです。

そのことを経営トレーニングの受講者に

理解していただくために、上記の表を使い、

「利益」と「儲け=キャッシュ」の食い違いを

調整する表を作っていただきます。

食い違いをもたらす代表例は何か?

それは下記の4つです。

①減価償却費

②売上債権

③仕入債務

④在庫

上記の表では、ゲームに登場する

②売上債権247万円

③買掛金270万円

④在庫135万円

を「利益174万円」に調整してもらう

計算を行なっています。

では、ここで上記の②〜④がなぜ、

「利益」と「儲け=キャッシュ」に食い違いを

もたらすのか、簡単にご説明します。

②売上債権247万円については、

商品は売れているものの、お金はもらっていない、

なので、利益の額174万円からマイナスの

調整をします。

③買掛金270万円については、

商品を仕入れているものの、お金は払って

いないので、利益の額174万円にプラスの

調整をします。

④在庫135万円については、

商品が売れておらず、お金が入っていない

ので、利益の額174万円からマイナスの

調整をします。

そう。つまり、このことで会社にお金が

残らない理由が分かるのです。

以上、このように損益計算書で計算される

利益額は、その分のお金が会社にあることを

意味していませんし、

貸借対照表の現金も、期末現在に残っている

お金を示しているに過ぎず、どこから入って、

どこに消えていったのかは、示していません。

そう、つまり、損益計算書と貸借対照表だけ

では会社経営にとって生命線と言える

「お金の流れがわからない!」のです。

以上が、今回の記事の内容です。

もし、あなたの会社にお金が残らないとすれば、

まずは「支出が過大でないか?」ということを

見ていただくと共に、

下記の4項目について、金額が大き過ぎないか

どうかを確認するようにしてみてください。

②売上債権

③仕入債務

④在庫