最近、経済新聞や報道などでは経済事件がやはり目に飛び込んできます。

記憶に新しいのはやはり、例の「東芝」の問題です。

昨年は、連日、報道で巨額損失の話があがっていますね。

せっかく簿記・会計を学習するのですから、お持ちの簿記テキストと経済ニュースをセットで読んでいくとメチャメチャ勉強になります。

そこで、今回は東芝の巨額損失を作り出した「のれん」をテーマに記事を書こうかと思います。

では、東芝の「のれん」に関する報道記事をちょっと抜粋してみまね。

東芝、原子力事業でのれん減損7000億円 苦渋の発表

(日経新聞電子版2017年2月14日)

「東芝は14日、米原子力事業ののれん代として7125億円の減損処理を行うと発表した。大幅な減損を計上することで2017年3月期通期の連結業績は、最終損益が3900億円の赤字となる見通し。」

「のれん」最大の29兆円 上場企業、大型M&A増加で

(日経新聞電子版2017年3月18日)

「上場企業の無形資産である「のれん」が急増している。M&A(合併・買収)で生じる買収先のブランド価値を示し、昨年末の総額は最大の29兆円に達した。

成長を狙い企業が大型M&Aに踏み切っているためで、国際会計基準(IFRS)などのれんを定期的に処理しない会計基準への変更増加も一因だ。買収先の業績が悪化すれば多額ののれんが損失に転じる恐れがあり、将来の損失リスクも高まっている。」

企業は事業を多角化し、拡大するために他者を経営戦略の一環として買収(M&A)します。その代表的な方法としては、以下の方法が挙げられます。

(M&Aの方法)

1.株式譲渡

2.合併

3.事業譲渡

4.株式交換

5.新株発行

6.会社分割

これらの方法には、一長一短があり、自社の経営戦略にそってその方法を選択することになります。そして、その企業買収(M&A)を行う際に生じるのが「のれん」でしたね。

「のれん」とは、簡単に言うと、企業を買収した際に計算される無形の資産です。その金額は、買収した企業の保有する資産の時価評価額と、取得価格の差で計算され、買収した企業が有する「超過収益力」を意味します。

普通、「よし!事業拡大のために企業を買収しよう!」となった場合、その相手先企業の価値よりもいくらか割り増しの金額を支払いますよね。

例えば、100万円の価値のある企業を買収するとれば、「20万円上乗せするから120万円で売っててくれ!」ということで買収をします。

100万円のものを120万円で買うわけですから、普通に考えれば20万円損していますよね?

ですが、会計ではこの差額20万円を「資産」と考えるわけです。

このことをみるにあたり、どうして経営者は20万円余分に出してその企業を買収したのか?ということを考えてみればいいですね。

経営者はもちろん、その企業を買収し、事業の拡大を図ることで支払った100万円以上のお金を稼ぐことを意図しているからです。

なので、差額20万円は資産となるわけです。

そして、こののれんの収益性が低下しているとして、損失計上するというのが新聞で取り沙汰されている内容です。

ここで、

①のれんは会計上どのように処理されるのか?

②のれんの減損とはいったい何なのか?

という会計処理上について解説します。

①のれんは会計上どのように処理されるのかについて、のれんがどんな場合に計上されるのか、その代表的な例について見ていきます。

上図が、そのイメージ図となります。

A社が、B社を吸収合併し、対価としてA社の株式を発行し、B社の資産と負債を引き継ぐという図になっています。

そして、このような組織再編行為が行われた場合、資産・負債などが動きますので、会計処理が必要となります。

このような組織再編行為における会計処理は、企業結合会計基準や事業分離会計基準などにしたがって行われることになります。

では、合併に適用される企業結合会計基準では、どのような内容になっているのか、簡単にですが確認してみますね。

企業結合会計基準では、企業結合の類型を

①取得(基準9)

②共同支配企業の形成(基準11)

③共通支配下の取引等(基準16)

の3つに分類し、行われた組織再編行為が上記3つのどの類型に該当するのかを判断します。

そして、3つの類型ごとに会計処理方法がありますので、該当した類型の会計処理を行うことになるわけです。

ここでは、①取得についてみていきます。

取得とは、簡単にいえばある企業が他の企業を支配する企業結合のことです。

今回の吸収合併がこの①取得に該当する場合、その①取得について定められた会計処理を行います。

①取得についての会計処理方法は、「パーチェス法」によることが会計基準で定めれています。

ここで、「パーチェス法」とは

簡単に言えば、支配された側の企業における資産・負債を支配した側の企業が時価で引き継ぐ方法です。

金額を入れて、取引例をみると例えば、以下のようになります。

上記図では、A社がB社を支配し、B社の資産・負債を時価で引き継いでいます。時価による純額は640,000です。

それに対し、A社は対価として自社の株式800,000分を交付しています。

つまり、640,000の価値あるものに対して、対価として800,000払っているわけです。

そして、どうして、差額160,000も余計に払っているのか?ということが問題となりますが

それは、B社のもつブランド力などの超過収益力を評価してのことなのです。

つまり、その差額分以上の収益をB社はもたらしてくれるだろうと、A社は評価しているということなのです。

よって、会計処理上、この差額160,000については、以下のように仕訳をおこない、「のれん」として資産計上します。

なお、このように資産計上された「のれん」ですが、わが国の会計基準では、「償却処理」により、毎年、費用計上されます。

上記は、その処理を複式簿記のルールでみたものです。

このように、わが国の会計処理のルールでは、資産計上された超過収益力である「のれん」は、最終的には費用になるのです。

ここで、「のれん」について、

「償却必要説」と

「償却不要説」

の2つの考え方がありましたね。

税理士試験、会計士試験いずれにおいても問われる可能性のある

ところですので、しっかりと論述は押さえておきましょうね!

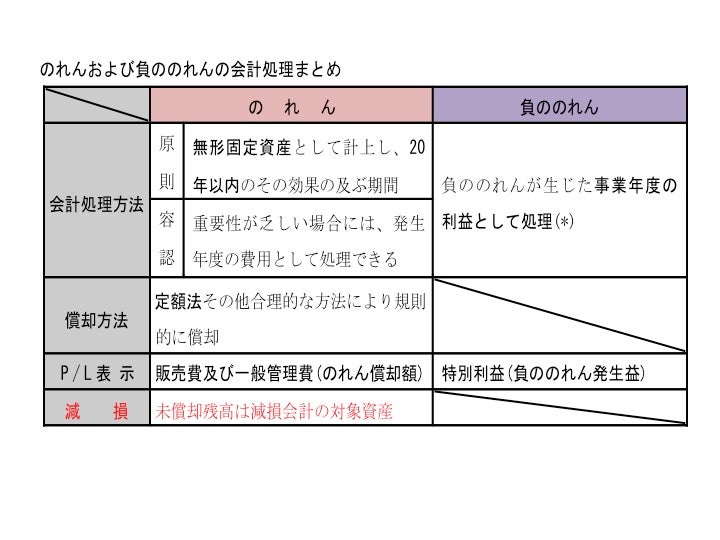

この「のれん」に関する会計処理をまとめると次のようになります。

ここで、わが国における「のれん」の処理は、償却処理により毎年費用計上する、というものですが、さらに収益力が低下し、減損の兆候が見られる場合は、減損処理が行われ、低下した収益力の分、損失を計上し、過大な帳簿価額を減らす処理が行われるのです。

なお、国際財務報告基準などは、毎年の償却処理は行わず、減損処理(減損テストを実施)だけが行われます。

そして、今回、東芝の大幅な赤字の原因になったのが、この「のれん」に関する減損処理というわけです。

なお、ビジネスゲームM-Cass上級編では、他企業(他のチーム)を買収できるルールが取り入れられています。

このとき、買収額を決めるのですが、その過程で「のれん」について理解できるようになっています。

自分自身で買収額が決定し、そして、実際の買収の会計処理をする。

また、それに伴う連結財務諸表を作成してみることで、今回の東芝の問題もよりよく理解できます。

では、次回はその損失のもととなった「減損処理」について内容をみていきたいと思います。