現在、当ブログでは、経済新聞や報道などで報道されています「東芝問題」について、その巨額損失の原因になった「のれん」についてかいております。

さて、東芝の「のれん」に関する報道記事を抜粋しますね(下記抜粋)。

東芝、原子力事業でのれん減損7000億円 苦渋の発表

(日経新聞電子版2017年2月14日)

「東芝は14日、米原子力事業ののれん代として7125億円の減損処理を行うと発表した。大幅な減損を計上することで2017年3月期通期の連結業績は、最終損益が3900億円の赤字となる見通し。」

上記記事でわかることは、東芝の巨額損失の原因に「のれんの減損」があることが分かります。

そして、このニュースを理解するために

①のれんは会計上どのように処理されるのか

②のれんの減損とはいったい何なのか

ということについて記事を書いてます。

そして、前回のブログ記事において、「②のれんの減損とはいったい何なのか」について書きました。

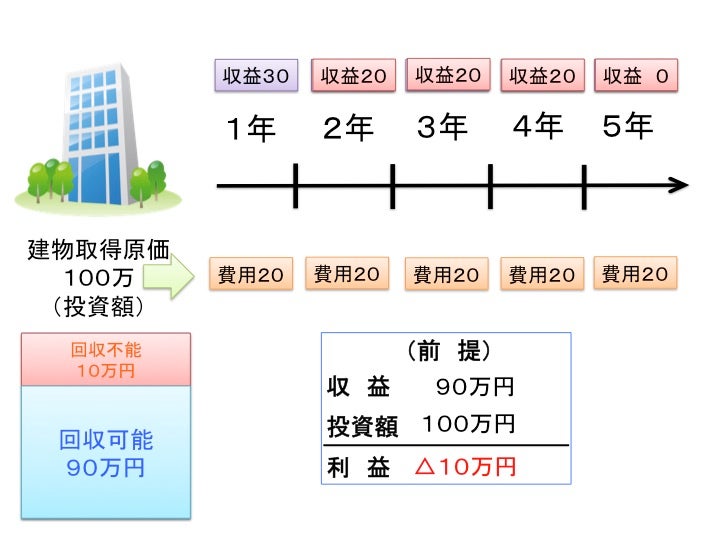

前回、建物に対する投資を例に、当初の予想に反し、収益力が低下し、投資額の一部が回収できなくなった場合に、過大になった帳簿価額(投資の未回収額)を、回収できる金額まで減額し、損失を計上するのが減損処理だと説明しました。

投資額100万円に対し、収益力が低下し、将来キャッシュ・フローの見積額が90万円と予想された場合、10万円が回収不能となるため、その減損の兆候が現れた段階で、10万円分損失を計上し、その分帳簿価額(投資未回収額)を減額します。

(下記図解を参照)

なお、会計学的にこの減損会計の理論をちょっと確認してみます。

まず、伝統論における取得原価の考え方は、収益費用アプローチの立場から、支出額に基づいて測定された取得原価を、将来の収益と対応計算させるための、収支未解消項目ととらえ、解消した分は減価償却費として費用計上し、未解消分は、B/Sにより次期以降に繰り延べると考えます。

そして、このような伝統論の考え方には、投資額(取得原価)は回収されることが前提となり、その計算構造に、投資対象から得られる収益(キャッシュ・フロー)は入っていないという問題点がありました。だから、従来、我が国に減損会計はありませんでした(適用は平成17年4月1日以後開始する事業年度から)。

しかし、最新の会計学の考え方は資産負債アプローチの立場から考えます。

この考え方から減損会計の手法がでてくるんですね。

企業会計の憲法に相当する「財務会計概念フレームワーク」から、その減損会計の処理の考え方をみると下記のようになります。

では、ここで具体的な減損会計の手続きです。

3段階で行います。

手続きは以下の通りです。

①減損の兆候の把握

↓「あり」となれば第2段階

②減損損失の認識の判定

↓「認識すべき」となれば第3段階

③減損損失の測定

これにより、損失計上の会計処理が行われる

ここで、①減損の兆候とは

資産または資産グループ(営業所のように土地とか建物とかでセットになっている資産のこと)に減損が生じている可能性を示す事象をいう。とされ、例えば次のようなものが減損会計基準二1に挙げられています。

●資産または資産グループが使用されている営業活動から生ずる損益またはキャッシュ・フローが、継続してマイナスとなっているか、あるいは継続してマイナスとなる見込みであること。

●資産または資産グループの市場価格が著しく下落したこと。など

これらを読んで分かるとおり、業績が悪くなり、売上や収入などがマイナスになっている状況があれば、減損の兆候があるとみられます。

そして、「兆候あり」となったら、次に減損損失を計上すべきかどうかを第2段階で判断します。

それが、②減損損失の認識の判定です。

認識の判定は

「帳簿価額>割引前将来CFの総額」で判断し、このような状況の場合、「認識すべき」となります。(減損会計基準二2⑴)

上記の意味ですが、「帳簿価額」とは資産に対する「投資の未回収額」であり、その資産からもたらされるキャッシュフロー(要はお金)が、帳簿価額よりも少ない場合、投資額は全額回収できないのだから、回収できない分の損失を計上する、という意味になっています。

以上、「帳簿価額>割引前将来CFの総額」な状態にあると判断されたら、つぎの最終段階の「減損損失の測定」には入ります。

測定とは、会計では「金額はいくら?」という意味であり、「減損損失をいくら計上すべか?」というのが第3段階で行われます。

③減損損失の測定では、

「減損損失=帳簿価額ー回収可能価額」として計算されます(減損会計基準注解1)

ここで、「帳簿価額」は投資の未回収額を意味しましたね。

「回収可能価額」は、「使用価値」と「正味売却価額」のいずれか高い金額とされています。

専門用語で分かりづらいのですが、要は「使用価値」は使い続けたらいくら稼ぐのか、ということであり、「正味売却価額」は今売ったらいくらお金が入ってくるのか、ということです。

そのいずれか高い方となっていますが、

合理的な経営者であれば、資産に対する投資額を回収するのに

「う〜ん、このまま使い続けた方がいいかな〜。」

「いや、やっぱり、もう売っちゃったほうがいいかな。」

と考えますよね。

よって、いずれか高い方の金額を「回収可能価額」(回収できる金額)とし、投資の未回収額である「帳簿価額」から差し引くことで、回収できない金額(減損損失)を計算するという仕組みになっているんですね。

この減損会計は、実務上非常に重要です。

御社に遊休資産が存在したり、期待したほど稼がない固定資産があれば、ある日、突然、多額の減損処理を求められるかもしれません。

わたくしどものビジネスゲームでは、固定資産に投資ができるルールとなっており、さらに中級編であれば、固定資産の組み合わせによりシナジー効果が働くなどの設計となっています。

企業経営上、固定資産の有効活用は非常に重要です。

しかも、最初の意思決定を誤ってしまえば、その後、何十年にもわたって利益に影響を及ぼします。そのことを、ビジネスゲームを通して体感的に学んでいただれけばと思っております!!