私どものビジネスゲームでは、現在、「メーカー編」のビジネスゲームを開発中です。

自社で製品を製造し、それを販売する。

この場合、①製品原価の正確な計算と②原価管理という2つの問題が会社にのしかかります。

また、これら2つについては会計学の分野で学びますが、テキストがまた難解です。

ですので、私どもはビジネスゲームを使い、もっと分かりやすく、そして感覚的に学べるようにしたと考えております。

さて、今回の記事ですが、メーカーにおいて生じる「固定費」と「操業度差異」という問題に焦点を当てて書きたいと思います。

原価計算や管理会計と呼ばれる分野で、市販の教材では難解なことが書いてありますが、できるだけ分かりやすいように物語風で書きたいと思います。

物語〜ある原価計算担当者の苦悩

第1章:着想は良かった

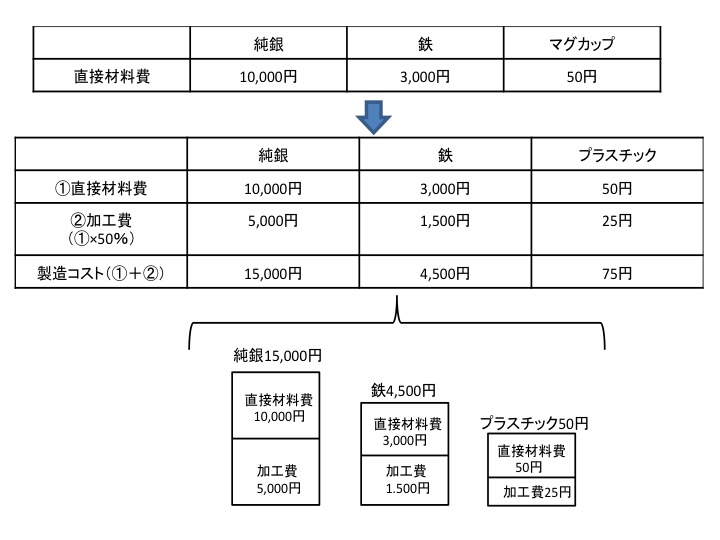

A製作所は、純銀、鉄、プラスチックなどの素材を使って、同じプレス機械を使用することによりマグカップを製造している会社です。

当製作所の従来のコスト計算の方法は、直接材料費に一定の比率(加工費率)を乗じて加工費とするものでした。

この加工費と直接材料費を合計することで、マグカップの製造コストを求めていたのです。例えば、3種類の直接材料費が以下のようであったとします。

| 純銀 | 鉄 | マグカップ | |

| 直接材料費 | 10,000円 | 3,000円 |

50円 |

A製作所では、加工費は直接材料費の50%とされていました。

よって、以下の表のようにそれぞれの原価を求めることができます。

3個のマグカップは見た目にも異なりますから、それぞれの製造コストが15,000円、4,500円、75円と開きがあるのは当然のように思います。

しかし、A製作所のシステム開発部に所属するシステムエンジニアのB山君は、ある疑問を抱いたのでした。

「ちょっと待てよ・・3個のマグカップとも同じプレス機械を使い、しかも製造方法はガッチャンと1回だけプレスしてできるんだよな。

それなのになぜ、製品に配賦される加工費が5,000円、1,500円、25円と開きがあるんだろう?」

製造方法以外の要素(この例では直接材料費)を考慮して加工費の金額を決めるというのなら、社長が作ったマグカップと新人が作ったマグカップの製造コストも異なることになります。

「同じ機械装置で作ったのなら、素材の質に関係なく、その社内加工費は同一であるべきだよな。」

「それが常識というものさ!」こうしたシステム開発部内で行われた議論の末、当製作所の原価計算システムを変えようとする提案が生まれたのでした。

第2章:ついに新しい原価計算表ができた!

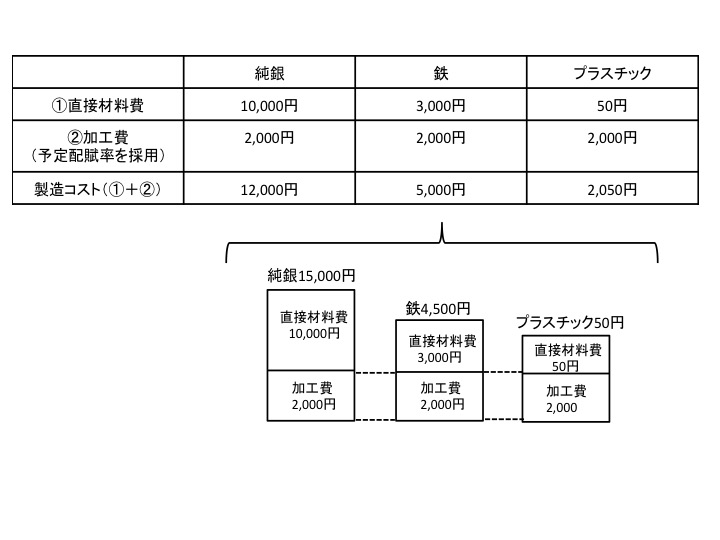

B山君達が不眠不休で取り組んだ原価計算システムが完成しました。

1年間において発生が予想される加工費の合計額(予算額)を、年間の予定生産量(基準操業度)で割ったところ、プレス機械を1回“ガッチャン”とするにあたっての加工費は@2,000円(予定配賦率)と設定されました。

この加工費に従って、3種類のマグカップの原価計算表を作ってみると・・

上記の原価計算表から、プラスチックのマグカップは最初の75円から2,050円と跳ね上がっていることが分かります。

「製造コストが27倍も跳ね上がるプラスチックのマグカップなんか作らない方がいいよねぇ~」などと、B山君たちシステム開発部のメンバーが

暢気な会話をしている最中、ある事件が起きました・・

次回へ続く