前回のブログ記事の続きです。

固定製造間接費について、どんな問題があるのか?

その話を物語風で書いております。

第3章:若さゆえに

システム開発部のところへ、営業部長のE川氏が真っ赤な顔をして怒鳴りこんできました。

「だれだ!こんないい加減な原価計算表を作ったのは!!!」

「どういうつもりで、2,050円などと、目ん玉が飛び出るような値段にしたんだ!」

「どういうつもりと申されましても、新しい原価計算システムから導き出された結論では、これが正確な製造コストでして・・・」

「正確なコストだと?ふざけるな!プラスチックのマグカップの製造コストが2,050円もしていて、どうやって100円ショップに売り込めというんだ~!」

システム開発部のみんなが同時に「あっ」と声を上げました。機械で1回“ガッチャン”とプレスするのは、素材の質にかかわらず同じだ、とするのが

今回開発した原価計算システムの基本コンセプトでした。ところが、そこには買い手側の視点が抜け落ちていたのです。

「早急に見直します!」と平身低頭することで、E川営業部長にはお引き取り願うことにしました。

入れ違いに、今度はS田工場長がシステム開発部にやってきました。

「いや~すごいね。E川営業部長の声は隣の工場にまで聞こえてきたよ。ところで、わたしも、プラスチックのマグカップの製造コスト2.050円に異論があってね。」

S田工場長の話によると、プラスチックのマグカップの製造コストが2,050円もするので、だれも最新鋭の機械を使わなくなったとのこと。

やむなく、工場では昔使っていた万力を引っ張り出し、ほとんど手作業でプラスチックのマグカップを作っている状態になっているそうです。

鳴り物入りで導入した最新鋭の汎用型プレス機械ですが、今では純銀のマグカップを作るときだけ稼働する事態に。

純銀のマグカップは付加価値の高い商品ではありますが、セレブ層相手では大量生産には馴染むものではありません。しだいにプレス機械も閑古鳥が

なくようになっていました。

「これでは、何のための汎用タイプなのかわかりません。加工費の予定配賦率を、早急にもう一度見直して下さい!」

B山君達は、その日、徹夜でプログラミングを組み直す作業を行いました。

純銀であろうと、鉄であろうと、プラスチックであろうと、機械を1回“ガッチャン”とプレスする加工費(予定配賦率)は同じでなければならない。

そのコンセプトは変えられませんでした。

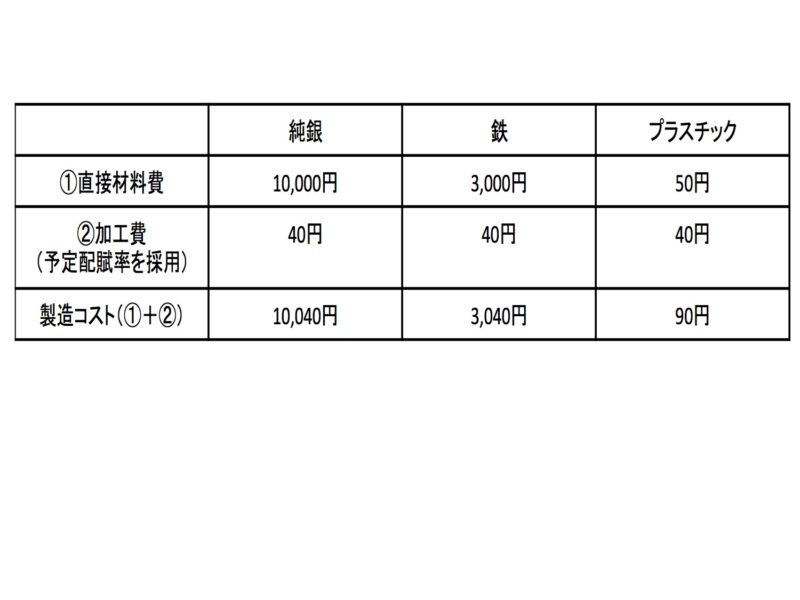

そして、ついに以下の原価計算表が出来上がったのです。

修正された原価計算表に変更してから、何もかもが順調でした。E川営業部長はニコニコ顔です。

なにしろ、プラスチックだけでなく、純銀のマグカップもかなりの安値で受注できるようになったからです。

また、純銀のマグカップの製造コストが、最初の原価計算表による15,000円から、修正により10,040円にまで低下したので、工場の方でも

最新鋭機械が3種類のマグカップ生産に対応して、フル稼働しているようです。S田工場長が、生産ラインの自動化で余った従業員を使って新たな生産ラインの立ち上げに奔走しているという話も聞きました。B山君達はようやく旨を撫で下ろすことができたのです。

ところが・・・ 3月末の決算日を過ぎて数日後、経理部長のY海氏が眉間に青筋立てて、システム開発部にやってきました。

「お前たちは、A製作所をつぶすつもりかっ!!」

Y海部長によると、2月までの月次決算は黒字であったものの、当期1年間の本決算を組んでみたら一転して巨額の赤字になったそうです。

その原因を調べたところ、年度末の決算整理で、「操業度差異」が一気に噴き出したためであることが判明しました。

これは、加工費の予定配賦率を@40円と低く設定してしまったことが大本の原因(つまり、基準操業度を多くした)であることは一目瞭然です。

第4章:彼らが陥ったワナとは

結局、システム開発部では新しい原価計算システムの運用を諦め、旧原価計算表へと戻すことになりました。

「あ~あ、俺たちシステム・エンジニアだけで原価計算システムなどに手を出してはいけなかったんだなぁ。」

「ちゃんと、工業簿記・原価計算の知識のある人(皆さんのことです)にアドバイスを求めるべきだったんだよ」

「公認会計士やコンサルティングに払う目先のコンサルティング料をケチったのがいけなかったのかな~」

今回の経験をしっかりと反省し、次の原価計算システム構築に繋げる意欲に燃える、開発部のメンバーたち。

さて、いままでのお話には、いくつかの落とし穴があります。

まず、「プレス機械を1回“ガッチャン”と操作するだけで、製品に配賦される加工費が異なるのはおかしい」とする着眼点は良かったのです。

問題は、純銀という高価な材料をプレス加工する機械で、プラスチックのような安価な材料もプレス加工することにあります。

いかに汎用型の機械といえども、プラスチック加工にまで拡張してはいけません。

これは原価計算システムで解決するものではなく、生産技術の問題となります。

プラスチックにまで拡張するということは、純銀マグカップの需要不足を見極めることができなかったこと、そして、生産設備購入の意思決定を行った者の責任が問われるべきなのです。(つまり、純銀マグカップは少量生産、プラスチックマグカップは大量生産、そのいずれかに合わせれば、操業度差異や過剰在庫の原因になる)

次に、加工費の予定配賦率を@40円にまで引き下げたのはいいものの、そこに操業度差異という概念を見つけ出すことができなかったのが彼らの最終的な失敗でした。これらに共通する問題点は、固定費に対する考え方にあります。

原価を大きく分けると、変動費と固定費に分類されましたね。

このうち、原価管理上、もっとも関心を注がなければならないのが固定費なのです。

私どものビジネスゲームでは、メーカー編を現在開発中です。

まさしく、この問題を学べる教材となっています。

経営管理においては、この固定費はものすごく重要です。

固定費の性質と管理方法について、ぜひ、私どものビジネスゲームにおいて学んでいただければと思います!