前回の記事で、日本企業は低資本生産性の会社が多いことを書きました。

今回はその記事の続きです。

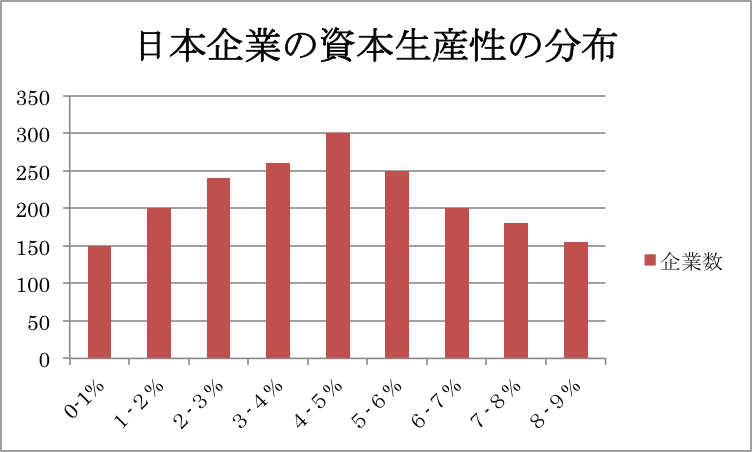

ここで、我が国の上場企業における資本生産性の長期分布は下記の通りです。

出典:金融データソリューションズ、みさき投資株式会社分析

出典:金融データソリューションズ、みさき投資株式会社分析

(2013年3月期までの3,230社を対象)

平均値は6%ですが、「最頻値」は4〜5%に過ぎません。

これでは、投資家が負担する投資リスクに見合ったリターンをあげているとは到底いえません。

また、この分布図をみると、長期の資本生産性が7%を切っている企業数が71.3%もあり、仮に株主資本コストが7%程度とすると、上場企業のうち資本コストを下回っている「株主価値破壊企業」が約7割も存在することになります。

現代金融理論が教え、世界各国では有効に機能している「パッシブ投資」「インデックス投資」が我が国では安定したリターンを提供せず、そして、さらに個人投資家や年金投資家、機関投資家の日本株運用がうまくいかなかった根源的背景がここにあるといえます。

これでは、7割が株主価値破壊企業である「グラフの山」に分散投資しても報われないことは自明です。このうち、最頻値4〜5%の「山」こそ、早急に経営改善すべき「低資本生産性の山」といえるのです。

〜山を放置することの悪影響〜

多少ROEが低くてもいいんじゃない。何がいけないの?

そう思われた方もいるでしょう。

このような低資本生産性を放置することによる悪影響を下記にまとめます。

1.マクロ経済上の悪影響

日本企業の資本生産性が4〜5%にとどまっているという問題を放置することは、長期的には国民生活や日本経済全体の観点からも大きな悪影響をもたらします。

この点を家計収入という観点で見ていくと、我が国の家計収入の脆弱性が問題点として挙げ られます。

アメリカ・イギリス・ドイツなどの先進国では、家計収入に占める財産所得は15%前後(雇用者報酬は47%〜54%)となっている一方、我が国では5.5%程度しかありません。

(出所:労働政策研究・研修機構、OECD2009年データ)

実は、我が国でも20年前には財産所得は15%程度あったのですが、預貯金の金利が長期にわたり低下したことと、資本生産性が低く株式の配当がこれを補わなかったこともあり、現在の水準まで下がってしまいました。

「財産所得=配当」というと、一見、専門的な投資家にしか関係ないと感じますが、そんなことはありません。

なぜなら、年金や生命保険などを通じて、市民の貯蓄が株式市場に投資されているからです。

株式投資に回っている資金の大半は既に年金マネーであり、資本生産性や株式リターンを上げることは一般市民の老後資金を増やすことに直結するのです。

2.ミクロ経済上の悪影響

世界中の中央銀行は、金融資本市場に大量の流動性を供給し、その資金は世界を駆け巡り、資本生産性の高い企業やそのような企業を多く持つ国家に集中します。結果、資本生産性の高い国では株式市場が活況を呈することになります。そして、それを背景に、資本生産性に優れる企業は高い時価評価を獲得し、それを梯子にして事業の整理・統合や買収による規模の拡大を推し進めていきます。

他方、資本生産性の低い企業・国家には、潤沢な資金も集まらず、一時的な株高も持続しない。結果として、M&Aによる規模の拡大を目指そうにも、有利な条件でファイナンスすることができない事態となります。

投資の現場で、「以前は肩を並べていた海外競合企業の規模が、いつの間にか劇的に大きくなってしまった。このままではとても競争できない。」という経営者の嘆きに触れるたびに、低資本生産性を放置することへの問題意識は強くなると叫ばれているようです。

(まとめると)

ROEが低い低資本生産性の企業が多いと、株式市場が活況せず、株価は低めになり、資金が集まらなくなる。

すると、国民生活の面では、財産所得が増えず、雇用者報酬に頼らなければならない状態が続く。国内産業の空洞化などが続けば、当該報酬の増加は見込めない。また、年金資産の運用にも支障がでて、老後生活にも悪影響がでる。

また、株価が低ければ、株高を背景としたM&Aを積極的に行うことはできず、グローバルな視点での事業規模拡大の機会を失わせることになる。逆に、敵対的買収の餌食にもなる。

このようなことになるのです。

日本経済の今後の発展のためにも、企業とその経営者は資本生産性を意識した経営は不可欠のようです。

そのためにも、その数値を作り出すための体系化された知識は必要です。

私たちの企業研修では、この点について、ビジネスゲームを使ったアウトプットを併用した講義を行いますので、無理なく、無駄なく、しかも楽しめて習得できる内容となっていおります。