いま話題の書として、「ファイナンス思考」という本が売れているようです。

この本によると、P/L脳に蝕まれた経営者が日本には多く、その考え方に固執しているため、日本ではAmazonに代表される「GAFA」と呼ばれるような革新的な企業が生まれないとのことです。

この点に関して、私どももビジネスゲームにおいて「会計&ファイナンス」を経営者の方々や幹部の方々に教えている手前、同意する点が多いです。

では、この「ファイナンス思考」とは何なのか?

ちょっと簡単にでも説明しようと思います。

そもそも、上述の「GAFA」は、ファイナンス思考を持っており、次の共通点があるそうです。

①短期的なPLの毀損を厭わない

②市場の拡大や競争優位性の確保を重視し、極めて大規模な投資を行う

③投資の目線が長期的で未来思考である。

つまり、一会計期間の業績(PL)に左右されずに、長期的な将来思考を持ち、その観点から資金調達と事業投資を行い、規模拡大や優位性の確保を図っている、ということです。

このような思考が「ファイナンス思考」とされています。

では、PL(損益計算書)のどこがダメなのでしょうか?

まず、第1点目として

PLは過去の情報であり、未来を語っていないということが挙げられます。

この視点だけだと、目先の業績をいかに改善するか、そこにだけ囚われます(短期的思考)。

つまり、売上を何とか伸ばし、コストを引き下げる。

こういうありきたりな対策しか思考として上がってきません。

第2点目として

PLの数字は作れるということです。

売上計上のタイミングをいつにするのか、費用を資産に振り替えて、一会計期間の費用発生額を抑える、など「発生主義会計」特有の経理操作が可能です。

第3点目として

資本コストや貨幣の時間価値が考慮されていないという点です。

資本コストや時間価値はファイナンスにおいて重要な概念ですが、PLにはそのような要素が入っていません。

とくに、資金の調達コストである資本コストは、会社が生み出した価値を実質的に測るのに必要な要素ですが、損益計算書では、これらの要素が支払利息を覗いては反映されません。

では、このようなPL(企業会計)に対して、どうしてファイナンス思考がこれから重要なのか?ちょっと簡単な例題でファイナンス思考について考えてみたいと思います。

ファイナンス思考とは?

このことについて「ファイナンス思考」という本によると

「会社の企業価値を最大化するために、長期的な目線に立って事業や財務に関する戦略を総合的に組み立てる考え方のこと」

とあります。

つまり、「企業価値を最大化」させるために、「事業投資」と「財務」を戦略的に考えるということです。

ここで、「企業価値を最大化」と聞いて「何のこと??」と思われた方もいるでしょう。

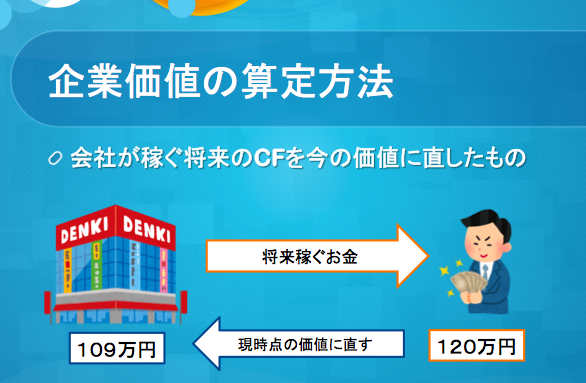

「企業価値」とは、企業が稼ぐ将来のキャッシュの割引現在価値のことです。

割引現在価値とは、将来のキャッシュに「貨幣の時間価値」を考慮し、今の価値に直したものののことをいいます。

簡単な例で示すと、将来稼ぐキャッシュが120万円だとすると、その金額は「将来」の価値ですので、今の価値に直します。

この今の価値に直したものが「割引現在価値」です。

ちょっと、聞きなれないという方もいるでしょうが、

実は、この考え方は「企業価値」だけでなく、意外にも身近なところにもあります

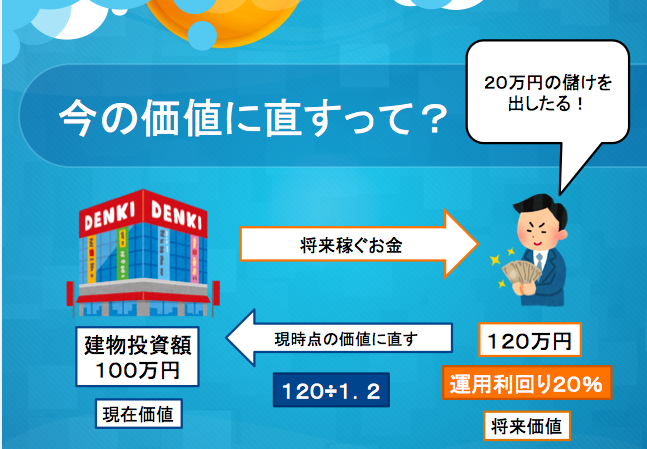

例えば、建物に100万円の投資をすると考えてください。

投資をするあなたは、その建物を使って1年後に20万円の儲けを出す計画です。

よって、運用利回りは20%、将来入ってくるキャッシュは120万円です。

(将来収入120万円-投資額100万円=利益20万円)

この投資によって1年後に入ってくる120万円は、将来のキャッシュです。

よって、運用利回り20%をつかって今の価値に直してみます。

<将来価値計算>

投資額100万円×1.2(運用利回り)=将来価値(CF)120万円

<割引現在価値計算>上記の逆の計算

将来価値(CF)120万円÷1.2(運用利回り)=100万円(割引現在価値)

そう。

上記の計算から、建物への投資額100万円は、実は「物の値段」として見られますが、

その建物を利用することによって得られる将来キャッシュ120万円を運用利回り20%で割引いた割引現在価値といえるのです。

この例では、分りやすいように建物の価値でみましたが、企業価値も同じ考え方となります。

では、次回、上記の考え方をもとにして企業価値の算定とファイナンスについてみていきたいと思います。