こんにちは。M-Cass代表取締役の平井です。

私は公認会計士事務所時代に、上場企業や旅館業から、社会福祉法人など様々な会社さんと関わらさせていただきました。

そのとき、「うまくいっている会社」さんと、「うまくいっていない会社」さんの両方があったわけですが、「その違いは何なのか?」

これは、自分自身が経営者になる意味でもテーマでした。

もし、その共通点や相違点が見いだせれば、自分自身が独立企業したときに、リスクを最大限に減らせますからね。

そして、この点について、会社経営の「業績」について、うまくいっているかどうかについて「総資産利益率(ROA)」という指標で見ることができることについて知ったのです。

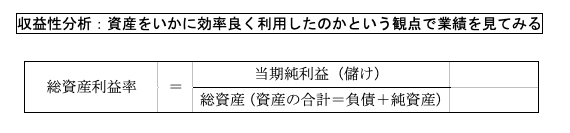

1.「総資産利益率(ROA)」の計算方法

総資産利益率は上場企業の「KPI」に採用されている重要な業績評価指標です。その計算式は下記のようになります。

2.「総資産利益率(ROA)」を引き上げることの重要性

日本企業のROAは欧米企業に比して低く、全産業の平均が日本で2%〜3%の間です。これに対して米国企業では全産業の平均が8%〜10%の間となっています。

そして、同報告によれば「経済成長率」と「総資産利益率」には「高い相関」があるとされており、まさしく、総資産利益率の引き上げは、そのまま日本経済の成長率の上昇に繋がるのです。このため、日本企業の総資産利益率の上昇は単に一企業の問題ではないのです。

3.「総資産利益率(ROA)」はどうすれば引き上がるのか?

ROAの引き上げ施策を考える際、やはり上記の計算式がヒントとなります。

上記の計算式から、ストレートに次の施策が思いつきます。

第1:分子の利益を引き上げる

第2:分母の総資産を大きくしない

単純に考えただけでも、次の施策が思い浮かびます。まぁ、当たり前といえば当たり前ですね。ですが、口で言うのは簡単で、意外と「遊休になっている固定資産」の存在や、「操業度の低い固定資産」の存在などが社内にあるものです。

このような固定資産の見直し(分母へのアプローチ)をするだけでも、収益性は改善します。1つ経営者の目線としてこのような視点をもっておかれるといいでしょう。

では、次回、もう少し「総資産利益率(ROA)」の本質についてみていきたいと思います。