前回の記事では、ビジネスの本質を表す指標として「総資産利益率」について言及しました。

今回、この総資産利益率の中身についてもう少し突っ込んで書きたいと思います。

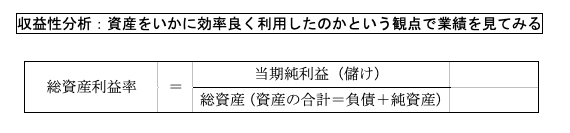

「総資産利益率利益率」の計算式は下記のようなものでした。

上記のように、「利益÷総資産」となっています。

ここで、「収益性」を表す指標として「利益÷投資」というものがあります。計算式から分かるように、「投資に対してどれだけのリターンがあったのか?」というものです。

上記の総資産利益率は、この投資利益率について分母の投資に「総資産」をもってきたものなんですね。

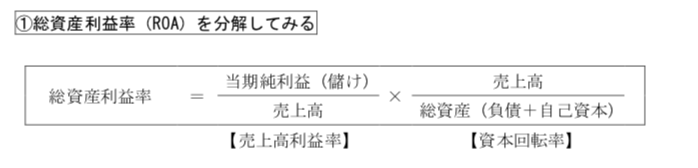

さて、この「総資産利益率」は下記のように2つの計算式に分解できます。

この計算式の意味は、「利回り」と「回転率」を表しています。

つまり、ビジネスにおいて「収益性」を高めるためには、この2つにアプローチをし、「利幅をあげる」か「回転率をあげる」かということになるわけです。

どうでしょうか?

あなたの会社では、この両者のうち、どちらに高いか、もしくは改善の必要があるのか把握していますでしょうか?

ご自身の会社の決算書から上記の「総資産利益率」を算定し、それを2つに分解してみて、期間比較してみることで、自社の弱点などを読み取ることができます。

しかも、この計算は、上述したように「ビジネスの本質」を表す指標ですので、経営者としての立場からは自社の数値を常に把握し、動向を注視しておくことは非常に重要です。ぜひ、ご自身の会社の決算書を使って算定してみましょう。

ちなみに、

総資産利益率について、「分子の利益」はどうやって算定されるのでしょうか?

また、「分母の総資産」はどうやって算定されるのでしょうか?

例えば、当期純利益の計算において、営業利益が「マイナス」で、最後の当期純利益の部分が「プラス」だとします。こういう場合も現実的にあり得るのですが、このような場合に算定される「総資産利益率」にはどんな意味があるのでしょうか?

仮にこの元で算定された総資産利益率が前年度に比べて増加傾向にあるような場合、業績は良くなっていると言えるのでしょうか?

このようなことを理解するためには、実は「決算書がどのようにして作成されているか?」を知る必要があるのです。そこで、次回は、この「決算書の作成原理」について書きたいと思います。