前回の記事の続きです。

前回の取引例を前提に、左右の同時記録である

「複式記入」と、3つの勘定で記録をする

「単式簿記」で記録・計算してみたいと思います。

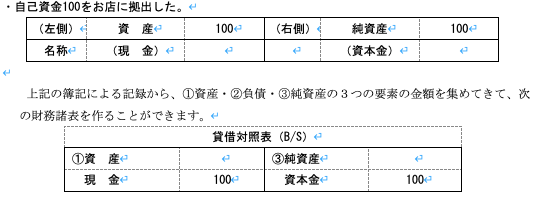

⑴自己資金100をお店に拠出した。

上記の記録では、まず取引の原因と結果という

観点から、取引を①資産、②負債、③純資産の

3つに分類します。

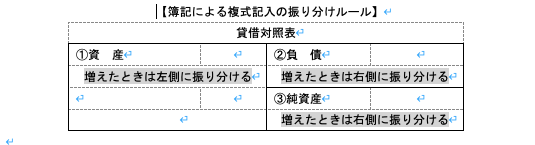

そのうえで、増加したのか、減少したのか

ということで、会計帳簿の左右に分け、

左側と右側に上記の分類された①資産、②負債、

③純資産を振り分けます。

このような振り分けることによる記録の方法

を「仕訳」といいます。

上記の例では、資産の増加は左側に、純資産の増加

は右側に振り分けられています。

なお、この振り分けのルールは「貸借対照表」の

フォームと同じ形となっています。

記録された3つの要素の金額を集計すれば

貸借対照表を作ることができますが、上記の

貸借対照表では、右側の純資産に「資本金100」

とあり、元手が100円あるということを

表し、

さらに、左側の資産には「現金100」と

あるので、元手の資本金100が「現金」の形

で保有されているということを意味します。

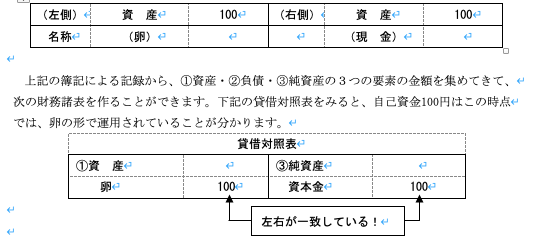

⑵卵を購入し、100円支払った。

また、貸借対照表は左右の合計額が一致する

ということを確かめてください(貸借平均の原理)。

それでは、さらに次の取引をみてみましょう。

上記の簿記による記録から、①資産・②負債・③純資産

の3つの要素の金額を集めてきて、次の決算書を作る

ことができます。

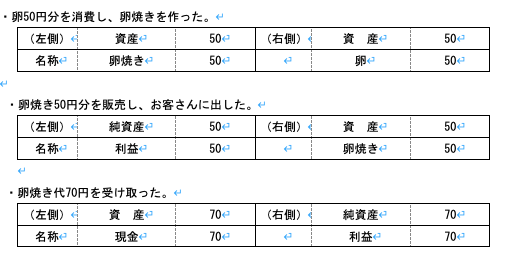

このように、簿記による「複式記入」ですと、

取引の「二面性」を記録していくため、

現金の収入記録以外にも、購入した卵が最終的に

どうなったのかということまで追跡記録できます。

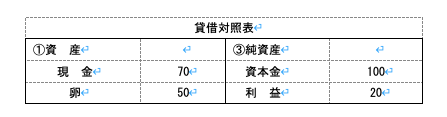

上記の貸借対照表をみると、卵が50円分未消費

で残っていること、お客さんから入金により現金70円

があること、また、これらの取引により利益が20円

出たことが分かります。

しかし、この方法でもまだ問題があります。

それは、「利益」の中身が分からないことです。

貸借対照表を見てみると利益が20円と計算されて

います。これはお店開業時の純資産(自己資金)

100円と、営業後の純資産120円の差額として算定

されるわけですが、では卵焼きの売上高はいくら

なのか、コストはどれくらいかかっているのか、

といったことが純額で計算されているため分かり

ません。

そこで、この利益の内訳をわかるようにした

ものが「複式(二式)簿記」なのです。