多くの中小企業の経営者の方々や幹部の

方々は、本当に頑張って会社を経営して

います。

私自身の公認会計士事務所時代の

クライアントさんを見てても本当に

そう感じましたし、

また、自ら独立起業し、経営者となった

いま、自分ごととしてもそう感じています。

ただ、経営者向けの経営塾や創業セミナー

でよく話すのですが、やはり

「想いだけでは、現実のビジネスは厳しい」

という側面があります。

特にありがちなのが、

「頑張っているんだけど、いつも資金繰り

に追われている」

ということです。

この記事を読んでいる経営者の方で

身に覚えのある方もいらっしゃるのでは

ないでしょうか?

その原因を調べる方法として、今回の

記事では、

「キャッシュ・コンバージョン・サイクル」

(CCCと略します)

についてご紹介したいと思います。

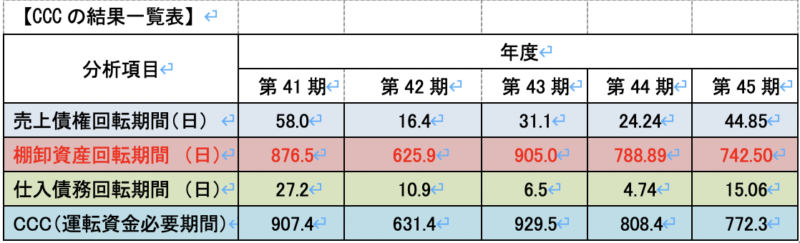

ちょっとこちらの表をご覧ください。

こちらは、とある製造業の会社さんの

「CCC」を分析したものになっています。

ここで「キャッシュ・コンバージョン・サイクル」

についてご説明しましょう。

この略して「CCC」とは

会社が事業を行う上で必要な商品や原材料の

仕入代金を支払ってから、最終的に売上代金

が回収されるまでの期間を表すものです。

その計算式は下記のようになります。

「CCC=売上債権回転期間+棚卸資産回転期間

-仕入債務回転期間」

これは、元々「運転資本」の計算式を

月数や日数などの「期間」に直したものと

いえます。

(運転資本の計算はこちら)

売上債権+棚卸資産-仕入債務=運転資本

このCCCをどう見ればいいのか?

ということですが、

CCCの表す期間が長くなればなるほど

「現金化」に時間がかかるということです。

このため、計算式に含まれる3つの

要素を分析し、何が資金回収の期間を

伸ばしているのかを見ていくことで

資金繰り改善の方策を立てることが

できます。

上記のとある製造業の会社さんの場合、

キャッシュ・フローに影響を及ぼす

「①売上債権回転期間」

「②棚卸資産回転期間」

「③仕入債務回転期間」

の3つの要素のうち、「棚卸資産回転期間」が

突出して長くなっています。

なお、B/Sに占める棚卸資産の金額の割合は

下記のようになっており、

第41期:82.4%

第42期:93.2%

第43期:91.4%

ここからも、棚卸資産の存在がキャッシュ不足

の原因となっていることがわかります。

どころで、日本人の多くが使っている

iPhoneやMacを作っている会社として

Apple社は有名ですが、

同社が、経営不振に陥っていたことを

ご存知でしょうか?

Apple社が経営不振に陥っていた95年9月期の

CCCは80日を超えていました。

しかし、96年に故スティーブ・ジョブズが

Appleに復帰し、98年にはティム・クック

(現在のCFO)がサプライチェーン・

マネジメントの陣頭指揮を取るようになり

AppleのCCCは96年から改善していき、

99年9月期以降はなんとマイナス水準と

なっています。

近年の状況では、AppleのCCCは

マイナス20〜40日という数値を叩き出して

いることから、現金化のタイミングが

いかに早いのかが分かりますね。

まず、「棚卸資産回転期間」の短縮効果

が大きいと考えられます。

最新の20年9月期の棚卸資産回転期間は

わずか5日です。これは、Appleが5日分

相当の売上高に相当する在庫した保有して

いないことを意味します。

では、なぜ短くできたのか?ということ

ですが、

ジョブズはiMacやMacbookなどをそれぞれ

3種類製品ラインナップを絞り込んで

簡素化した方策を取りました。

また、それに加えて、需要予測、生産計画、

在庫管理の精度が非常に高いことが挙げられ

ます。

次に、CCC改善の原因として

「仕入債務回転期間」の長期化も挙げられ

ます。

これは製造を委託しているメーカーに

対するAppleの交渉力の強さを物語っており、

そうしたサプライヤーから不要な在庫を

仕入れずに済んでいることも、先に見た

「棚卸資産」の少なさに結びついていると

いえるでしょう。

CCCがマイナスの企業の場合、運転資本が

マイナスとなるため、キャッシュは増加して

いきます。

Appleは、このようにして生み出された

キャッシュをiPhone開発やMac bookの

開発に振り向けて革新的な製品を世に送り

出しているのです。

そう。まさしく、CCCの改善はアップル復活

を支える土台になったのです。

■社員研修のお問い合わせ

お問い合わせフォーム

#社員研修

#社員研修ゲーム