今回の記事は、「工業簿記・原価計算を5分

で学ぶ」ということをテーマに書きたいと

思います。

ちょっと、私自身の話になってしまいますが、

大学生の頃、初めて工業簿記を勉強しました。

とにかく当時の印象は、

「分かったのか、分からないのかが

分からない・・・」

というものでした。

きっと、工業簿記を勉強されている方の

多くも同じ印象を感じたことがあるの

ではないでしょうか?

そこで、今回はこのテーマについて書き

たいと思った次第です。

さて、突然ですが、あなたは

「屋台ラーメン屋さん」を始めると考えて

ください。

作って売るラーメンは

「豚骨ラーメン」と「味噌ラーメン」

の2種類です。

屋台を経営するにあたり、気にすること

はなんでしょうか?

それは「いくら儲かるか?」ということ

ですよね。

そのためには、ラーメンの原価を計算し

なければいけません。

じゃあ、どうすればいいのでしょうか?

普通に考えて、一枚のペラ紙を用意して、

ラーメンを作るために払った材料代など

の領収書を種類ごとに集計していきますよね。

はい、なんて事ありません。

当たり前の話です。

じゃあ、原価の計算で何が難しいのかと

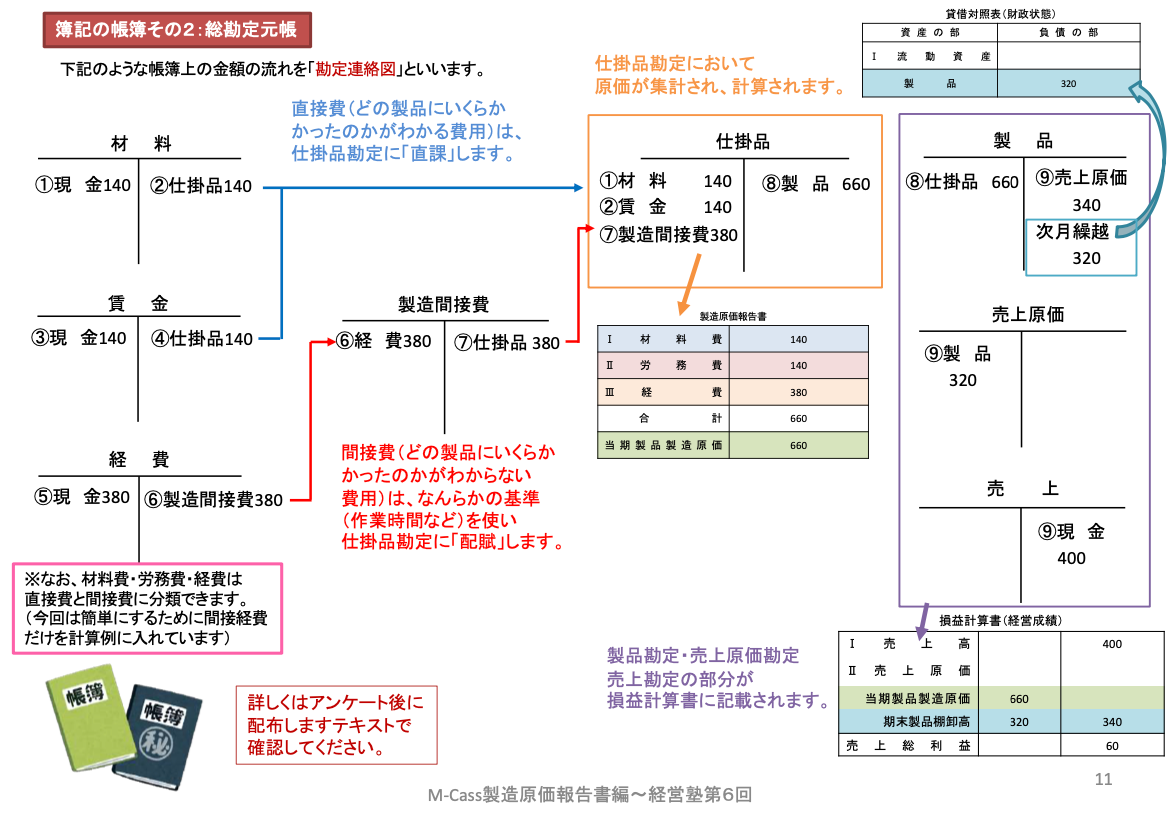

いうと、「間接費」の存在なんですね。

例えば、「屋台賃料」をどう「豚骨ラーメン」

と「味噌ラーメン」に負担させるべきか、

この配賦計算が問題となるわけです。

そして、「工業簿記・原価計算」では

この部分を

・間接費の配賦計算の方法

・部門別計算

・活動基準原価計算(ABC)

といった形で勉強していきます。

以上、原価の計算では

・直課と配賦

が根本の計算方法となります。

そして、この原価計算方法を

「個別原価計算」として

「工業簿記・原価計算」において学んで

いきます。

なお、

「総合原価計算はなんか計算方法

が違うけど?」

と思った方もいるでしょう。

根本は変わりませんが、そのことは

後に触れたいと思います。

では、話を次に進めます。

上記の原価の計算において「一枚のペラ紙」

で計算できる、ということを書きましたね。

では、その計算用紙からどうやって決算書

を作るのでしょうか?

例えば、

・屋台を始めるにあたってのは元手や借金

はどうなったのか?

・材料などの在庫はどうなったのか?

・手元の現金はいくらか?

といったことが、上記の「一枚のペラ紙」

から分かるでしょうか?

はい、分かりませんね?

上記の「原価計算」のための表は、いわゆる

家計簿と同じ「単式記入」による計算表と

いえます。

それゆえに、原材料の消費と在庫の関係、

製品の販売と現金、在庫との関係などを

連動して記帳できず、P/LやC/Rは作れても、

ストックベースのB/Sを作ることができません。

B/Sを作れないと何が困るのか?

上述したストック(在庫や現金)が分から

ないということが挙げられますが、それ

以上に、そもそもP/LとC/Rの金額が正しい

のかどうかわからない、という問題が出て

きます。

そこで、B/Sを作り、「貸借が一致」するか

どうかを確認する必要があるわけです。

じゃあ、P/LやB/Sといった決算書を作る

ためには、どのような記録が必要か?

はい、そうですよね!

「工業簿記」です。

つまり、複式記入方式で、5要素(二式簿記)

に振り分けて記帳する技術で記録を取ることで、

決算書を作ることができます。

簿記2級の工業簿記を勉強し始めた

当初は、工業簿記と原価計算をごちゃ混ぜ

にして勉強しがちです。

そのことで、訳がわからなくなり、苦手意識

を持たれる方も多いので、ぜひ、今回の記事で、

根本を理解し、テキストを開いてみてください。