当社では、毎月1回の「少人数・会員制」の経営トレーニング

を経営者の方々や幹部の方々向けに行っております。

その「上級クラス」では「キャッシュ・フロー」に

ついて学んでいただきます。

その理由は、経営者やビジネスに携わる者にとって、

「利益よりもキャッシュが大事」だからです。

このことを聞いて、

「えっ、当たり前じゃ?」

「えっ、利益とキャッシュは同じじゃないの?」

そう思われた方もいるでしょう。

つまり、税理士の先生が持ってくる決算書のうち、

「損益計算書」において「利益」が出ていたら、

その分の「お金が増えている」と思われるからです。

確かに、普通に考えたら、利益が出た分、会社の

お金は増えてないとおかしいですよね?

ですが、当社の経営トレーニングにおけるビジネスゲーム

では必ずしもそうならないことを学んでいただきます。

このことで、税理士の先生が持ってくる「損益計算書」

において、その利益に基づいて経営判断を誤ることを

防ぐ意味があると、私どもは考えています。

そう、つまり、「利益と儲け(キャッシュ)」は違う

のです!

当社の経営トレーニングでは、ビジネスゲームで会社を

経営していただきながら、

最初の元手300万円と、ゲーム終了後のお金の残高の

増減額を計算してもらい、その増減額と利益額との

差額を計算してもらうことで、

「会社のお金はどこに消えたのか?」

ということを考えてもらいます。

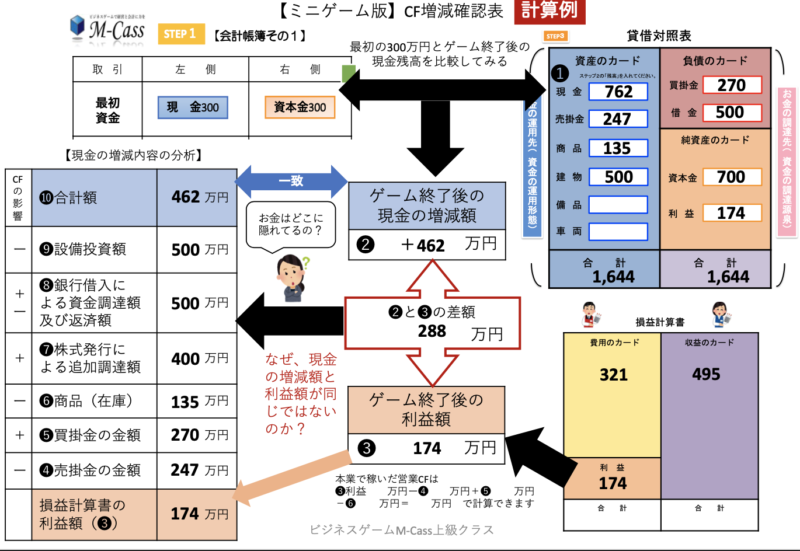

仮に会社の最初の元手を300万円としましょう。

その後、1年間経営をしてみて、会社の現金残が

762万円だとすると、現金の増減額は462万円です。

ですが、損益計算書で計算された利益が174万円

の場合、現金の増減額と利益の額が食い違うことに

になります。

この差額は一体、どこから出たのでしょうか?

普通に考えると、利益が出た分、会社のお金が増えて

いるはずですが、単純にそうはなっていない・・・

この両者の差額はどこからくるのか?

つまり、会社のお金はどこに消えているのか?

ということを当社の経営トレーニングにおいて

考えてもらうわけです。

それで、「結論」をいうと、上記の表にあるような

「調整」を加えないと、なんと!貸借対照表の現金

や損益計算書の利益を見ても、「分からない」の

です!

このように、

私ども経営トレーニングでは、ミニゲームを使って、

まずは「お金の動きは、貸借対照表や損益計算書

だけではさっぱり分からない!」ということを

まずは理解してもらいます!

では、このブログ読者様のために、何が原因で

食い違うのか?そのことについて簡単に書いて

いきたいと思います!