前回は、卵の購入と卵焼きの販売について

家計簿的に記録・計算するとどんな問題が

起こるのかを確認しました。

では、そのことを踏まえたうえで今回は

簿記による「複式記入」によった場合はどう

なるのかを確認します。

4.簿記を使って記録・計算してみる

(単式簿記+複式記入+現金主義)

⑴すべての取引を3つの要素に分けて記録する

単式(一式)簿記

まず、ここでは全ての取引を①資産、②負債、

③純資産という3つの要素に分けて記録をして

いく「単式(一式)簿記」の記録方法でみていきます。

お店や会社は、営業資金を出資や自己資金

(③純資産に分類)もしくは借入れ(②負債)で

調達し、それを事業投資に回し運用します(①資産)。

このため、3つの要素に分類し、それぞれの金額を

計算して1枚の報告書にまとめれば、財産の状態を

知ることのできる「貸借対照表」を作ることができます。

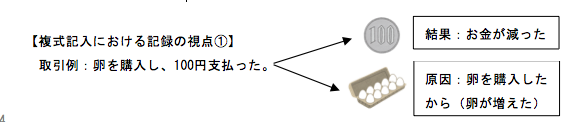

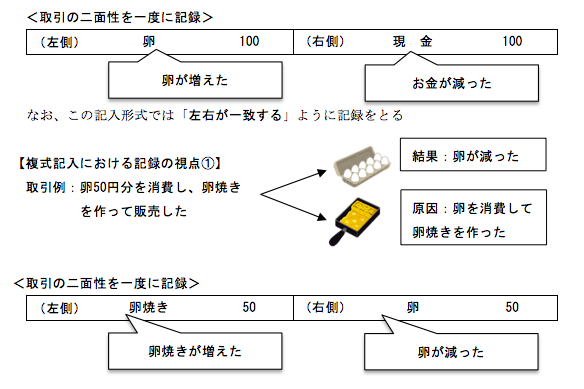

⑵取引の原因と結果を一度に記録する複式記入

前回の記事で家計簿では、問題点①として卵は

記録の対象となっていないことに言及しました。

これは、家計簿が現金のみの動きを記録する

「単式記入」という方法をとるためです。

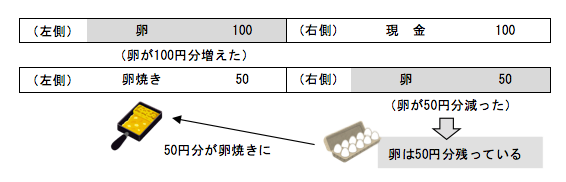

取引の例では、卵を100円分購入し、そのうち

50円分を使って卵焼きを作って販売しています。

また、残り50円分は使われずにそのまま残って

います。

このような状態において、「家計簿」による

「単式記入」の場合、「現金の出入り」しか

記録の対象としておらず、「卵」がどうなったのか

の追跡記録は行いません。

これに対して、「取引の二面性」を一度に

記録する「複式記入」という記録方法によるならば、

お金の出入りだけでなく、購入した卵も記録の対象

となり、「卵が最終的にどうなったのか」追跡して

記録をすることができます。

上記のように、複式記入によれば、

お金(現金)だけでなく、卵についても

増えたのか、減ったのかを記録すること

ができ、

お金だけでなく、購入した卵についても、

いくら分を消費して卵焼きになったのか、

いくらの分の卵が残っているのかを把握する

ことができます。

以上、これが「簿記で左右同時に記入する」理由

となります。

では、次回、取引例を使ってこのことを確認して

みたいと思います。