経営者は、決算書から得られる情報をもとに

経営判断をしなければいけないことは説明する

までもないと思います。

しかし、その情報元である決算書の数字が

果たして経営情報として妥当かどうか?

そのことを疑ったことはあるでしょうか?

今回、ある不動産投資案を題材に、経営者が

経営判断において拠り所とすべき会計情報とは

一体何か?ということについて述べたいと思い

ます。

では、ここで検討していただきたい投資案が

あります。下記をご覧ください。

【投資案】

■土地5億円、建物5億円(法定耐用年数50年)

■投資案の表面利回り5% ■頭金なしフルローン

■銀行利率1% ■年間管理費1千万円

■法人税率30%(法廷実効税率)

この投資案を採用すべきかどうか?

この点を考えてみたいと思います。

損益計算は、「収益・費用・利益」という概念

を使った発生主義会計による計算です。

税理士の先生から渡される決算書は、この考え

に基づいて計算が行われ、いわゆる「財務会計」

という分野に属するものとなります。

では、上記について「貸借対照表」と「損益計算書」

を作成してみたいとおもいます。

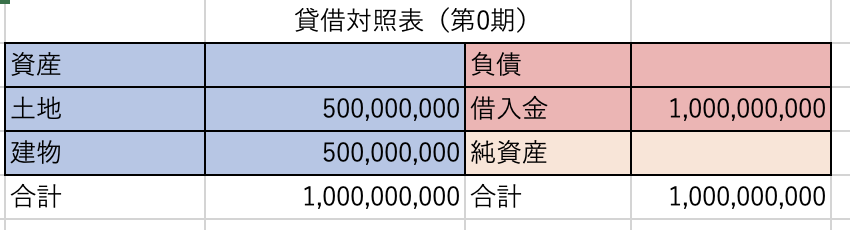

まずは、資金調達し、それで土地と建物に5億円ずつ

投資した時のB/Sです。

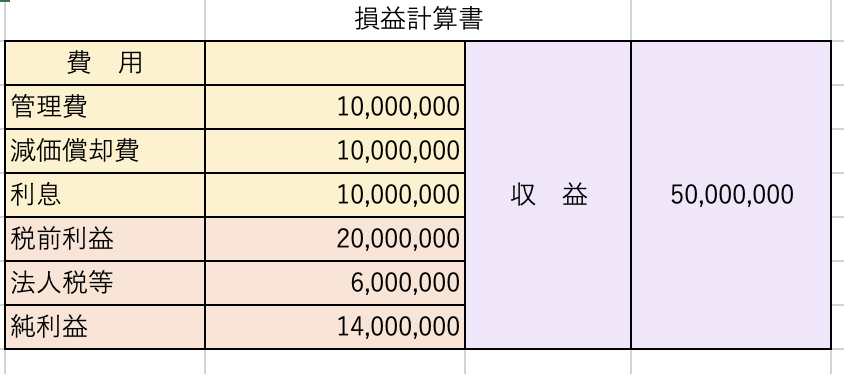

その後(第1期)、投資不動産から収益と費用が発生し、

P/Lを作成すると下記のようになります。

さぁ、どうでしょうか?

あなたが経営者として、この「損益計算」の

結果を受けて、投資案の成否を判断する

場合、どう考えるでしょうか?

まぁ、普通に考えて、P/Lにおいて「利益」

が1,400万円出ているので、この投資案は

「採択すべき!」となるかと思います。

ですが、それって本当でしょうか?・・・

というのが今回のお話です。

当社の経営塾やこのブログでもご紹介している

「経営数字からの格言」においては、経営者は

利益しか意識していないと、「儲けで泣く」こと

があるということを伝えています。

これはそもそも「利益」と「儲け」は違う

こと、経営者は「CF経営」を心がける必要が

あることを伝えている格言ですが、今回の

投資案について、このことを確認してみたい

と思います。

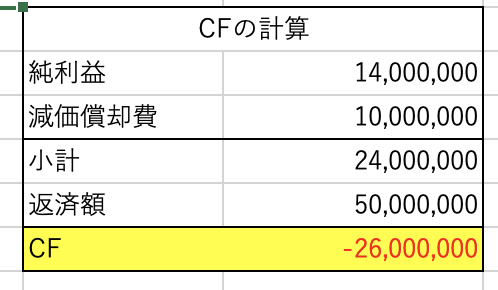

会計上の利益に「非資金支出費用」である

減価償却費を加えることで、CFを計算し、

さらに、借入金の返済を考慮に入れて、

この投資案により手元に残るお金を算出して

みます。

さぁ、いかがでしょうか?

CFで見ると、この投資案はマイナス2,600万円

となってますね。

「収益-費用=利益」として計算される損益計算

では、借金返済額や手元のお金などの「銭勘定」

は分かりません。

そして、この投資案については、「損益計算」で

は「利益」は出ますが、CFの計算では「赤字=不足」

となります。

このことを経営者はどう考えればいいのでしょうか?

まずは、格言でもご紹介しているのですが、経営者

は「CF経営」を常に心がけなければなりません。

当たり前の話し、お金がないと会社は続けられ

ないからです。

また、ファイナンスの分野になりますが、

「企業価値」向上のためにもCFを稼ぐ

必要があるのです。

このことから、上記の投資案についても

「損益計算」では「利益」が出ても、CFの

計算では赤字になるのであれば、この投資案

は「否」と判断すべきなのです。

以上、税理士の先生からもらう決算書を

そのまま鵜呑みしていては経営判断ができない

ことをご理解いただけたでしょうか?

このため、私どもは経営者や幹部の方々に

経営数字の根本を学んでいただきたく思って

おりますし、種類ある会計の中で経営者には

「経営者会計」を学んでいただきたいと思って

おります。

上記の投資案の例のように、いわゆる

決算書(財務会計=損益計算)では、必ずしも

経営者にとって必要な情報が得られない場合が

あるからです。

もし、あなたが会社経営に関わっている

のであれば、ぜひ、一度は経営数字について

学んでみてください。必ず経営判断の拠り所

の1つになると思います。