前回の記事(利益で笑い儲けで泣く)では、10億円

を土地と建物に5億円ずつ投資をするという計算例

をもとに、

利益は出ても、キャッシュフローでは赤字になる

場合があることを書きました。

今回、同じ計算例を使って、

「土地と建物」に投資をした場合と、「土地のみ」

に投資をした場合で、利益や税金がどう変わるのか

について確認してみたいと思います。

ここは、財務会計の特徴(投資家に対する情報提供)

を知ったうえで、経営情報として利用するために

経営者の方々に知っておいて欲しいことですので、

ぜひ、記事を読んでみてください。

↓

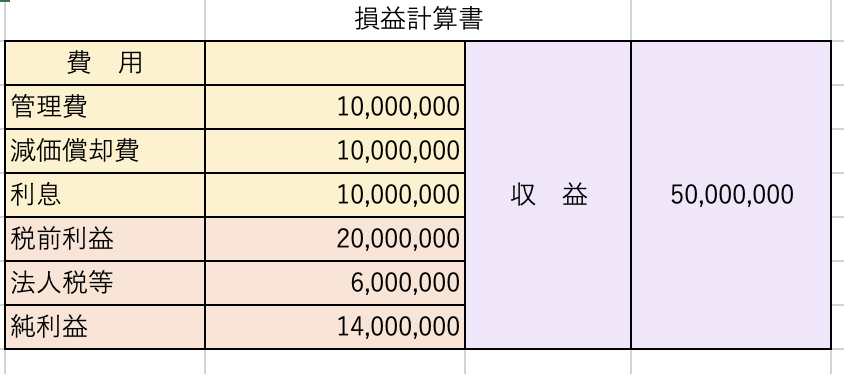

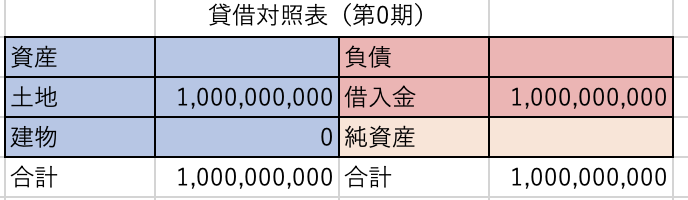

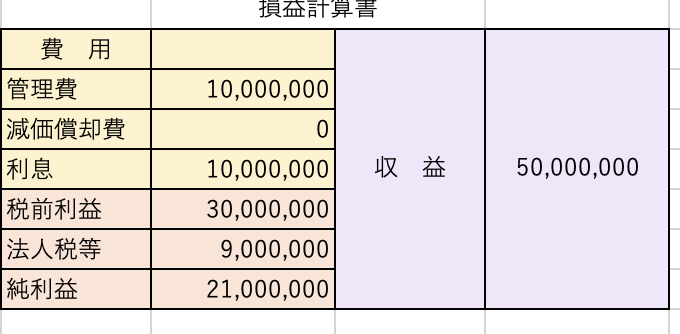

【投資案】

■土地5億円、建物5億円(法定耐用年数50年)

■投資案の表面利回り5% ■頭金なしフルローン(20年)

■銀行利率1% ■年間管理費1千万円

■法人税率30%(法廷実効税率)

この場合の計算は、前回の記事でもみました。

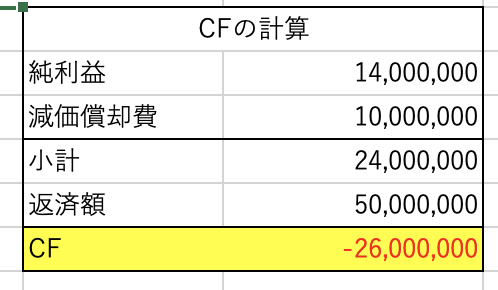

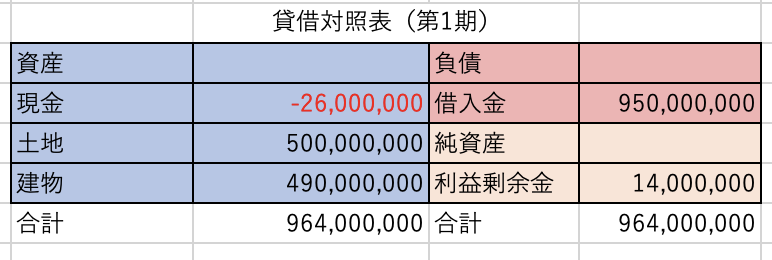

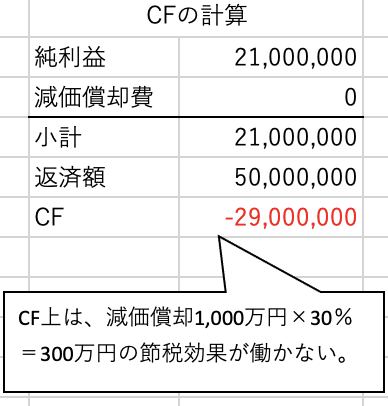

利益とCFは下記のようになります。

こんな感じで、利益が出てもC Fがマイナスに

なります。

つまり、経営者はCF経営を心掛けなければ

ならず、この点で税理士の先生から渡される

決算書(損益計算書)の利益だけでは、

経営判断ができなのです。

それでは、10億円の資金調達額を全額土地に

投資したら、損益及びCFの状況はどうなるの

でしょうか?

上記のように、土地にだけ投資をした場合、

(他の条件は全て同じ)その損益及び CFは

下記のようになります。

土地に投資をすると、損益計算書上の「純利益」

は、建物・土地に投資をした場合に比べて

700万円大きくなっています。

これって、なぜでしょうか?

今回の計算例は、リターンなどは同じ条件で、

単に投資額10億円を、土地・建物に半分ずつ

投資をするのか、全額を土地に投資をするのか、

という違いがあるだけです。

にもかかわらず、この2つのパターンで

「利益」の額が異なっています。

この場合、土地にのみ投資をした方が

「利益が大きくなる」という結果になって

いますね。

なぜ、このような結果になるかというと、

「土地が非償却性資産」だからです。

つまり、減価償却をしない。

なぜ、減価償却をしないかというと、

財務会計の世界では、土地のような価値の

減価が起こらないものは、価値を減らす

会計処理である減価償却をしないと考えて

いるからなんですね。

うん。

なんか、もっとらしい理由ですね。

「確かに」と、うなづいてしまいます。

ちなみに、両者でCFに関しては結論は

どうなっているのでしょうか?

土地・建物に投資をした場合のCFは

マイナス2,600万円であるのに対し、

土地にのみ投資をした場合のCFは、

マイナス2,900万円となっています。

300万円分、土地にのみ投資をした場合の方

がCF的には不利になります。

このCFの差300万円は一体、どこからでた

のかというと、これも「減価償却費」の分

なんです。

建物に投資をすると「減価償却費が1,000万円」

発生します。

このため、土地のみに投資をする場合よりも、

「税引前の利益」の額は1,000万円少なく

なります。

税率が30%ですので、「税引き後」の「純利益」

で見ると700万円少なくなるわけです。

ですが、この部分で「税金」に着目すると、

建物・土地に投資した場合の利益が「税引前

利益」が2,000万円であるので、税金は600万円

となるのに対し、

土地にのみ投資した場合の利益が「税引前

利益」が3,000万円であるので、税金は900万円

となって、前者よりも税金が300万円高く

なります。

この税金による納税額の違いが、両者の

CFの違い300万円となって表れているわけです。

このことから、減価償却費の計上には「節税効果」

があるということがわかります。

(節税額=減価償却費1,000×30%=300万円)

では、上記計算例における結果の違いについて、

経営者的にはどのように考えればいいのでしょうか?

まず、前提として、経営者第一義的に「CF経営」

を心掛けなければなりません。

このため、CFがマイナスとなる投資案について

は採用すべきではないと判断できます。

さらに、もう1つ大切な視点があります。

当たり前すぎる話しなんですが、

経営者は、「10億投資をしたらそれ以上の

リターンを得る」と考えますよね。

10億円投資をし、最終的に12億円のリターンが

あれば、投資原価10億円を差し引いた2億円

が投資の回収余剰となり、「儲け2億円・

投資利益率20%」と考えます。

別に難しい話しでも、特殊な話でもないですね。

では、上記のような投資回収計算は税理士の

先生から渡される決算書のどの部分で行われて

いるのでしょうか?

そうです。

不十分で、一部、行われていないですよね。

それこそが、土地という非償却性資産の

減価償却0というわけです。

土地に関する投資原価は土地の売却時に

回収すると財務会計(税務会計も)の

世界では考えます。

ですが、経営者の視点ではどうでしょうか?

土地と建物に投資をした場合や、土地にのみ

投資をした場合でも、投資期間で毎年、

投資案から生み出される収益により、投資原価

が回収され、回収余剰が生み出されると考える

のが普通です。

ですが、財務会計の決算書では必ずしも

そのようになっていないのです!

だからこそ、当社ではビジネスゲームを使った

経営数字の経営塾では、「経営者会計」という

ものをお伝えしております。

この点からも、経営者や幹部の方自身が、

ある程度、経営数字について学ばなければ

ならない理由がお分かりいただけたかと

思います!

なお、経営数字を学ぶ経営塾について

無料体験会も開催しております。

zoomによりリモート参加も可能ですので、

ぜひ、ご興味ある方は参加してみてください。

【関連記事はこちら】

・業績の悪い会社の共通事項(CF不足)

・企業の存続を握るのはキャッシュである