「5分で学ぶ」シリーズ過去記事はこちらをご覧ください。

1.経営数字に強くなり、伸び代を高める

2.総資産利益率はビジネスの本質

3.総資産利益率を分解する

前回まで、「決算書を活かす」というテーマを背景に、

「総資産利益率」の計算方法とその数値の意味について確認しました。

そして、そのうえで、では肝心な「決算書はどうやってできるのか?」という

ことを理解しておかないと、本当の意味で出てきた数値の意味は分からない

ということについて書きました。ですので、今回は「決算書の作り方」について

みていきます。

まず、「決算書の作り方」と聞いて思い浮かべるのは

・なんか小難しそう

・それは経理担当者や税理士の役割でしょ

・え〜簿記なんてしたくない

ですが、そんな心配はご無用です。

企業会計による決算書は「簿記」という帳簿記帳の技法を使って

作成されますが、実はこの技法は世界共通なのです。

複式簿記が日本で本格的に採用されたのは、明治時代に入ってから

であり、大蔵省の招きにより銀行簿記の講義をしたイギリスの紙幣

頭書記官アレキサンダー・アラン・シャンドが明治6年12月に刊行

した「銀行簿記精法」が、日本に初めて紹介された複式簿記とされ

ています。

なお、翌年、福沢諭吉がアメリカから持ち帰った専門学校の

テキスト「Bryant and Stratton’s Common School Book-keeping」を

翻訳して「帳合之法(ちょうあいのほう)」を出版し、この2つが、

日本への複式簿記伝播の経緯とされています。

このように世界に広まった「複式簿記」ですが、原理自体がカンタン

であるため、世界に広がったという要素があります。

では、その「原理」とはどういうものか、ご説明したいと思います。

では、「複式(二式)簿記」を説明する前に、「単式(一式)簿記」

について説明したいと思います。複式を理解するためには単式の理解が

不可欠だからです。

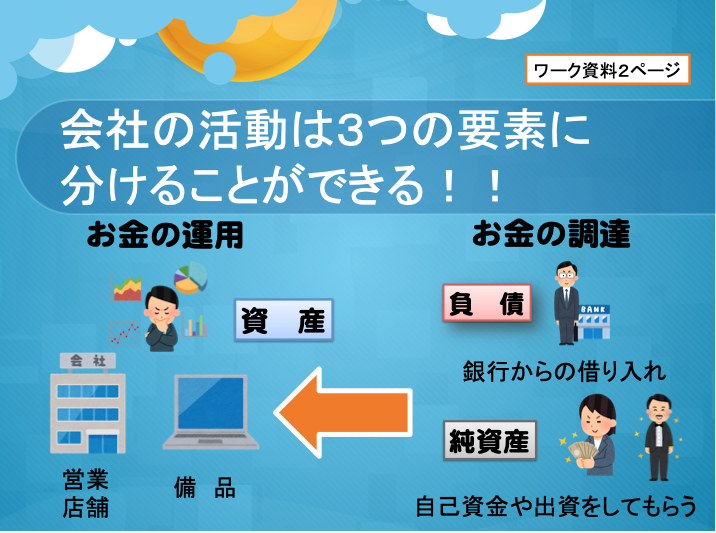

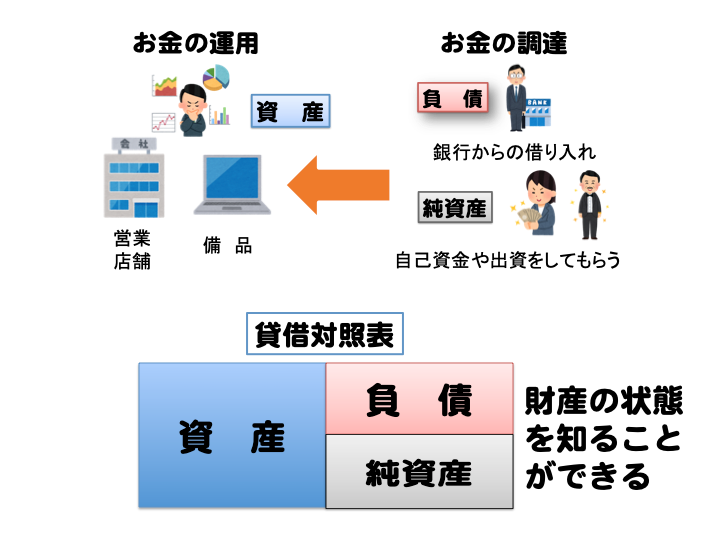

単式(一式)簿記は、会社の取引を①資産、②負債、③純資産の

3つの要素に分類し、記録を取っていく方法です。

この3つの要素の記録により、「貸借対照表」という決算書を

作ることができ、「財政状態」を知ることができます。

会社はまず、活動するための資金を調達しますね。

その調達先において、借金した場合を②負債に分類し、

自己資金や出資の場合を③純資産に分類します。

なお、両者の違いは「返済義務の有無」です。

次に会社は集めた資金を事業投資に回します。

商品や、建物・備品などを購入しますが、資金の

運用形態のことを①資産と分類します。

以上、単式(一式)簿記では、会社のすべての活動を

①資産、②負債、③純資産の3つに分類するということを

まずは理解しておいてください。

次回、3つの要素に分類した後に、「帳簿にどのように

記入するのか?」という記帳方法について説明します。